관세로 인한 노동시장의 영향, 그리고 채권이 더 나아 보이는 이유.

오늘 발표된 취업자수 (177k)는 예상치 (130k) 보다 월등히 많았다. 이번 조사는 4월 12일까지 수치다. 트럼프의 상호관세는 4월 9일부터 적용되었다. 따라서 상호관세를 회피하기 위해 수입을 늘린 3월중순부터 4월 중순까지의 상황을 보여준다고 봐야하겠다. 좀 더 최근 기간에 조사된 Dallas Fed, Richmond Fed, NY Empire, S&P PMI 등은 지속적으로 노동시장의 위축을 보여주고 있기 때문에 4월 중순이후에는 노동시장 위축이 시작되었던 듯 하다.

좌우간 발표된 수치가 예상치를 넘어섰으므로 시장은 긍정적으로 반응했다. 여기에 이틀전 MSFT와 META의 실적이 좋게 나오면서 AI에 대한 시설투자가 지속될거라는 긍정적인 전망도 주식시장에 긍정적으로 작용하고 있다. 중국이 드디어 관세협상을 검토하고 있다고 한것도 긍정적이었다.

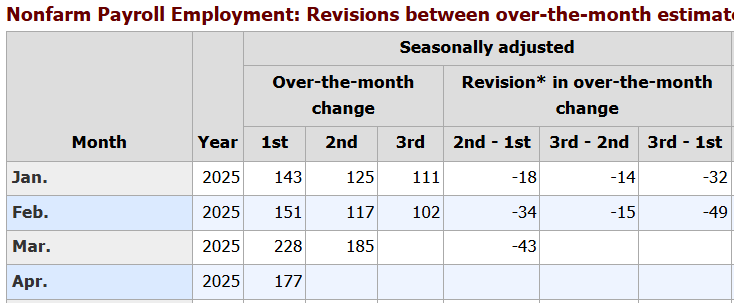

실업률 리포트를 깊이 살펴 보자. Revision을 보면 지난 3개월치가 지속적으로 하향조정되었다. 따라서 이번달 숫자 역시 시간이 지나면 내려갈 확률이 많다고 봐야겠다. 작년부터 지속적으로 숫자를 좋게 발표해 놓고 다음달에 수정하는 일이 반복적으로 이어지고 있다. 2025년에만 벌써 124k가 처음 발표했던 것보다 낮게 수정되었다. 직장을 잃은 사람들이 설문조사에 응하지 않고 있기 때문이라는 분석도 있었다.

산업별로 살펴 보면, 이번 취업자수 증가를 아주 긍정적으로 바라볼 수는 없다.

내구소비재 중 가장 중요한 자동차관련 산업의 취업자수가 큰 변화를 겪었다. 2월에 늘고 4월에 그만큼 줄어들었다. Stellantis 의 생산중단과 관련된 숫자일 수 있겠다.

미국은 소비국가이다 보니 유통업은 세개로 분류해 놓았다. 1) 도매, 2) 소매, 3) 운송 & 창고 등 전반적으로 취업자수가 증가했다. 특히 이번기간 (3월중순 ~ 4월 2주) 도매, 운송, 창고업의 취업자수가 크게 늘었는데, 1분기 GDP 리포트에서 나왔던 수입 급증과 관련되었다 볼 수 있다.

관세를 회피하기 위해 1분기에 수입을 늘려 재고를 쌓아놨으니 물건들을 도매시장에 공급하거나 창고에 보관하기 위해 운송물류가 늘었다고 짐작할 수 있다. 따라서 관련 취업자수의 증가는 어쩌면 당연하기도 하다.

Temporary help service는 우리말로 하면 단기 파견노동자 숫자다. 파견노동자수가 늘어난 것 역시 관세를 회피하기 위해 단기간에 늘어난 화물수요를 처리하기 위한 취업자였을 듯 하다.

Information의 취업자수가 거의 0이거나 줄어드는 것은 MSFT, META의 좋은 실적을 생각하면 우려스럽다. AI에 대한 시설투자는 늘어나고 있지만, 취업인구는 감소하고 있어서 AI가 인간의 직장을 빼앗아 가는 것이 현실이 되어 가고 있는 것 같다.

유통업의 취업자수가 급증한 것이 최근의 수입물량 급증과 연관된 것이라면 유통업 취업자의 숫자는 향후 몇달간 감소할 전망이다. 아래 그림은 미국 항구에 정박한 컨테이너선의 숫자이다. 2025년 초반에 숫자가 늘었다가 3월말부터 급감하고 있다.

.png)

중국발 미국행 컨테이너 물량이 급감하면서 컨테이너 선적비용도 2025년들어 계속 감소했다. 해운, 트럭, 철도 업체들의 수익은 감소한다고 봐야겠다.

주문, 선적, 항해, 입항까지 적어도 3개월이 걸리기 때문에 내일 당장 중국과의 관세 협상이 타결된다고 해도 7월 중순이후에나 컨테이너선이 미국 LA항구에 도착할 수 있다.

즉, 중국과의 협상이 빠르게 진행되어서 관세율이 신속히 낮아지지 않는다면 향후 몇달간의 실업자수와 실업률은 지속적으로 늘어날 수 있다. 그렇게 되면 관세로 인한 물가상승보다 소비 위축으로 인한 수요감소 때문에 물가보다는 경기위축에 대비하는 방향으로 Fed가 대응할 가능성이 높다. 최근 발표된 여러 Fed survey들과 Beigebook등에 의하면 기업들은 고용을 멈추고 구조조정을 시작하려 하고 있다는 것을 감안해야 한다.

이 모든것은 트럼프의 마음에 달렸다. 중국의 체면을 세워주면서 협상을 빠르게 진행한다면 노동시장의 피해를 최소화 할 수 있겠지만, 다른 동기(?)에 의해 협상에 고자세를 취하면 관세율이 빠르게 낮아지지 않으면서 향후 몇달 동안 노동시장은 매우 힘들어질 것 이다.

트럼프가 협상에 고자세를 취하면서 관세를 높게 유지해야하는 정치적, 경제적인 동기들이 몇가지 있어서 확실히 주식시장에 들어갈 타이밍인지 아닌지는 분명하지 않다. 데이타를 하나씩 확인해가면서 조심해야 할 타이밍이다.

반면, 관세로 인한 물가상승에 대한 우려, 일본의 미국국채 매도 가능성등 이자율에 대한 안좋은 소식들이 많이 나와있기 때문에 채권에겐 더이상 나쁜 소식이 있을 수 있을까 싶은 생각이 든다.

댓글

댓글 쓰기